2019年中国连接器行业市场格局和发展的新趋势分析 强者愈强的马太效应越来越明显【组图】

时间: 2024-03-17 15:06:36 作者: 欧宝

销售热线

销售热线

- 产品介绍

连接器是系统或整机电路单元之间电气连接或信号传输必不可少的关键元器件,已大范围的应用于军工、通讯、汽车、消费电子、工业等领域。

根据台湾工研院的研究,原材料占台湾连接器厂商总生产所带来的成本的50%,部分高端原料仍依赖于进口,因此原材料的价格波动会对连接器生产所带来的成本产生较大的影响。通过一系列分析航天电器、永贵电器年报中经营成本的拆分,我们得知连接器原材料成本占比接近或超过其经营成本的50%,其次是人力成本和制造加工成本。有突出贡献的公司受益于规模效应,原材料成本议价能力强,将有望提升生产所带来的成本控制能力。

根据Bishop&Associates数据,汽车是连接器产品最大的终端设备应用领域,2018年产值达到157.6亿美元,占全球连接器市场的23.6%;通信行业排在第二名,占总市场的22%。接下来依次是其他应用领域(21.6%)、消费电子(13.5%)、工业(12.3%)和轨交(7.0%),其他应用中最重要的包含军工、医疗、仪器仪表等行业。连接器下游应用中的智能手机、电脑等产品迭代速度较快,新能源汽车、物联网、无人机等新兴起的产业正在蒸蒸日上,总的来看下游市场的发展将推动连接器产业快速增长。

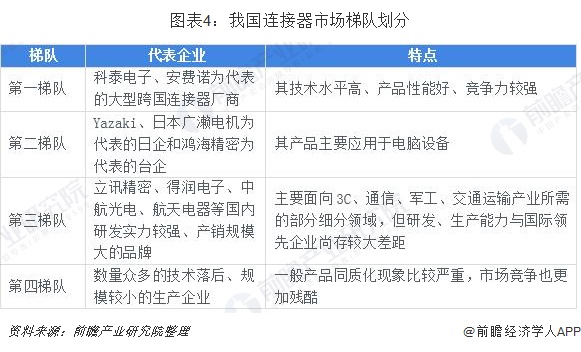

我国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的市场占有率较低。目前,我国连接器厂商约有1000多家,其中外商投资企业约300家,本土制造企业约700余家,集中分布在长三角和珠三角地区。国内参与连接器竞争的企业最重要的包含四级梯队:

根据2018年中国元器件百强企业中按营业收入排名,连接器行业前五强分别为立讯精密、长盈精密、中航光电、得润电子和航天电器。从TOP5合计营收角度测算,头部公司2010年市场占有率为6.14%,到2018年市场占有率增长至42.77%,与国际市场头部企业超过50%的集中度相比,我国头部连接器企业仍有较大的发展空间。其中立讯精密占据了约25%的市场占有率,也是唯一一家进入全球前十大连接器厂商排名的大陆企业。随着国内头部企业市场占有率的不断的提高,强者愈强的马太效应将越来越明显,我们大家都认为未来连接器头部公司将继续扩大其市场份额。

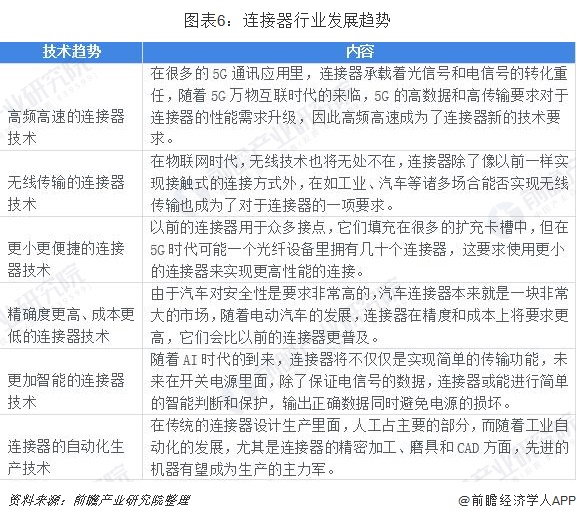

大范围使用高性能连接器是未来制造业发展的趋势。连接器作为电路系统内沟通的桥梁,有着易于维修、便于升级等特点,同时能简化电子科技类产品的装配过程、提高设计和生产的灵活性,从而提升总系统的自动化程度、减少相关成本。所以,连接器的性能好坏将影响总系统的运行效率和可靠性,未来连接器产品的多样性、性能和质量将成为整个制造业升级和发展过程中的重要因素。

更多新兴领域对于连接器需求强烈。随着5G、物联网、AI、智能驾驶的加快速度进行发展,市场对连接器技术又提出了新的需求。在通信设施中,连接器承载着终端间的数据连接任务,5G发展将推动无线连接器的需求量开始上涨。在汽车应用上,随着汽车智能化的慢慢的提升,除了原有发动机管理系统等设备需要连接器的数据连接外,更先进的车载娱乐系统、智能驾驶系统等对于连接器的需求愈加旺盛。工业上,连接器需要更强的可靠性和性能,随工业互联网的构建,在工业设施和网络之间需要更可靠的连接器。因此,连接器的发展的新趋势可总结为下表的内容。

以上数据来源于前瞻产业研究院《中国连接器制造业市场需求预测与投资战略规划研究报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对矩形连接器行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来矩形连接器行业发展轨迹及实践经验,对矩形连接器行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国工业连接器行业市场现状及发展前途分析预计2028年市场规模超1500亿元【组图】

【行业深度】洞察2022:中国连接器制造业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

预见2022:《2022年中国连接器制造业全景图谱》(附市场规模、竞争格局、发展前途等)

2023年全球工业连接器行业市场现状及竞争局势分析2022年市场规模约为527亿美元【组图】

2023年全球工业连接器行业发展现状与竞争格局分析美国企业综合竞争力最强【组图】

收藏!2022年广东省连接器制造企业大数据全景分析(附公司数、公司竞争、企业投融资等)